Q1:何謂房地合一稅?

房地合一稅實際上是現行所得稅法的部分修正條文,但為避免重覆於人民同樣的所得上課稅,因此採取分離課稅的方式,意即於符合房地合一稅規定的所得部分,就可以免於隔年併入5月申報綜合所得稅的所得內,僅就這部份所得課徵合房地合一稅;若於房地合一稅規定中合乎免稅規定,意即該部分所得也無須列入綜合所得稅的所得。Q2:哪些所得必須課徵房地合一稅?

依修正後所得稅法第4條之4,自中華民國105年1月1日起交易下列標的者:1、 房屋。

2、 房屋及其坐落基地。

3、 依法得核發建照之土地。

4、 105/1/1後取得已設定地上權方式之房屋使用權。 需對個人或營利事業課徵房地合一稅。

Q3:哪些狀況免納房地合一稅?

1、個人與其配偶及未成年子女符合規定之自住房屋、土地。2、符合農發條例第37條及第38條之一規定得申請不課徵土地徵值稅之土地。

3、被徵收或被徵收前先行協議價購之土地及其土地改良物。

4、尚未被徵收前移轉依都市計畫法指定之公共設施保留地。

Q4:房地合一稅所謂自住條件規定為何?

依修正後所得稅法第4條之5第1項規定:1、 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

2、 交易前6年內,無出租、供營業或執行業務使用。

3、 個人及其配偶及未成年子女於交易前6年未曾適用本款規定。

Q5:房地合一稅是誰要負責繳?何時繳納?

1、原所有權人為課徵對象2、 不論交易所得或損失,不論有無應納稅額,應於所有權移轉登記 (或依房屋使用權交易日) 之次日起算30日內自行填具申報書,檢附契約書影本及其他有關文件,向該管稽徵機關辦理申報,其有應納稅額者,應一併檢附繳納收據。

Q6:繳了房地合一稅,還需要繳土地增值稅嗎?

仍須另外繳交土地增值稅。因計算房地合一稅之所得稅基時已經扣除土地漲價總數額(土增稅的稅基),因此仍須另外繳交土地增值稅。

Q7:繳交房地合一稅後,該所得還需要併入申報綜合所得稅嗎?

個人本項房地交易所得減除土地漲價總數額後之餘額,不併計綜合所得稅所得總額,而依地14條之4第一、二項稅率課稅(意指該所得依房地合一稅率機制課稅免併入綜合所得稅)。Q8:若辦理個人公司來出售不動產是否比一般個人持有還要划算?

不一定划算,營利事業所得稅率雖僅17% ,但營利事業無法適用自住的相關房屋稅、地價稅、土增稅等持有稅率,且不適用相關重購退稅等規定,且出售房地所得分配股東時,仍須另加上股東個人所得稅4%~45%,且公司有相關公司法規定,須依法規記帳等,因此並不見得划算。Q9:現在賣房子是適用哪種稅法?用賺多少來課稅還是用房屋評定現值?

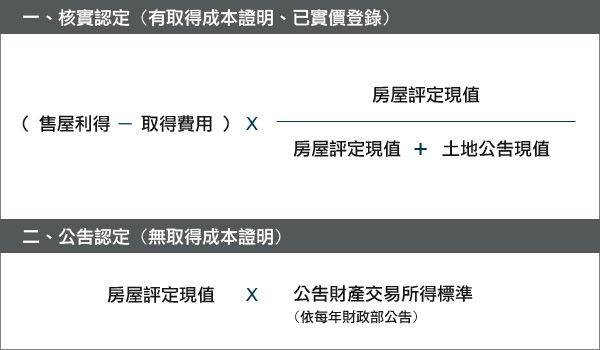

105年房地合一稅正式實施以前出售房地,一律使用現行《財產交易所得稅法》將所得併入隔年5月綜合所得稅課稅,憑是否有該房地當初取得成本證明(或已實價登錄)做區分,兩種方式計算方式:依下列方法計算認定財產交易所得 (併入所得計算所得稅)

Q10:房地合一稅的稅基為何?可扣除的費用或成本有哪些項目?

房地合一稅的稅基計算方式為:交易所得 = 交易價額 - 取得成本 - 必要費用 - 土地漲價總數額

1、取得成本項目:契稅、印花稅、代書費、規費、公證費、仲介費、所有權使用期間可增加房屋價值且非2年內所能耗竭之增置、改良或修繕費等。 2、必要費用項目(未提示者依成交價額5%計算):仲介費、廣告費、清潔費、搬運費。

3、土地漲價總數額: (請參考下題問答說明)

※不得列為成本費用項目:土增稅、房屋稅、地價稅、管理費、清潔費、金融機構借款利息等。

Q11:何謂土地漲價總數額?如何計算?

1、土地漲價總數額為政府課徵土地增值稅的稅基,就如同『交易所得』數額是房地合一稅的稅基一樣,土地增值稅是由土地漲價總數額(稅基) × 稅率所得出。2、計算公式如下:

申報土地移轉現值 - (原規定地價或前次移轉時所申報土地移轉現值 ×(台灣消費者物價總指數÷100)) -

(改良土地費用+工程受益費+土地重劃負擔總費用)

= 土地漲價總數額

Q12:何謂房地合一稅的自住重購退稅?

依修正後所得稅法第14條之8第2款規定,有下列兩種狀況~但該兩項狀況於重購後五年內改做其他用途或再行移轉時,應追繳原抵扣或退還稅額。※《先賣二年內後買,五年內提申請退稅》

105年後因《自住》房地交易繳納之稅額,自完成移轉登記 (或房屋使用權交易) 之日起算2年內,得於重購自住房地完成移轉登記(或房屋使用權交易之日)之次日起算5年內,申請按重購價額占出售價額之比率,自前開稅額計算退還。例:

【高價換低價】106年賣1000萬自住屋,繳交10萬稅額,107年(2年內)重新購買500萬自住屋,5年內可申請退還一半5萬元的稅(500/1000)。

【低價換高價】106年賣1000萬自住屋,繳交10萬稅額,107年(2年內)重新購買1500萬自住屋,5年內可申請全額退還10萬的稅。

※《先買二年內後賣,申報時直接扣除》

105年後先購買自住房地後,自完成移轉登記 (或房屋使用權交易) 之日起算2年內,出售其他自住房地申報時,得按先購買價額占本次出售價額之比率,在不超過應納稅額之限額內扣除之。例:

【先買高後賣低】106年買1000萬新自住屋,107年(2年內)賣掉500萬前自住屋,須繳稅10萬,交易申報繳稅可扣除10萬(1000/500)。

【先買低後賣高】106年買1000萬自住屋,107年(2年內)重新購買2000萬自住屋,繳交20萬稅額,交易申報繳稅可扣除10萬(20 x (1000/2000))。

Q13:何房地合一稅的盈虧互抵規定是指什麼?

依修正後所得稅法第14條之4第2款規定,個人房地交易損失得自交易日以後三年內之房地交易所得減除之。例:106年賣屋損失300萬,108年在賣屋時計算後實際所得為賺1000萬,可扣除當初交易損失之300萬,以700萬為申報所得。

Q14:目前到105年房地合一稅實施後依買賣關係及持有期間各應適用何種稅法,如何計算?

舉例如下,案例中以財交稅以個人所得稅率級距達40%為例,不適用北市7仟萬、新北6仟萬、其他4仟萬以上被部分列為高價宅之個案。

Q15:房地合一稅有幾種稅率?特殊狀況稅率為何?

依修正後所得稅法第14條之4第3款第1目規定,居住於中華民國境內之個人,共有七種稅率狀況~

Q16:外國人或大陸人賣房子適用房地合一稅嗎?稅率為何?

依修正後所得稅法第14條之4第3款第2目規定,非中華民國境內居住之個人交易房地同樣需繳交本款房地合一所得稅。1、 持有期間在一年內者,稅率為45%。

2、 持有期間超過一年內者,稅率為35%。

若因繼承或受遺贈取得者,得將被繼承人或遺贈人持有期間合併計算。

Q17:今年買,過了105年再賣,要繳哪種稅?

依《取得所有權登記後》至《售出所有權移轉登記完成》之持有期間分為兩種狀況1、 持有未滿2年,依新制所得稅法《房地合一》稅率課徵。

2、 持有超過2年,依舊制《財產交易所得稅法》將所得併入隔年5月綜合所得稅課徵。

Q18:房地合一稅實施後可能產生哪些影響?

1、稅額暴增導致投資客卻步,房市將導向以自住客為主,房價會較為穩定

以往土地增值稅得課稅基礎是以公告現值為準,而房屋的財產交易所得稅是以房屋評定現值為準,兩者皆低於實價甚多,且已實施數十年,改為實價課稅後,投資客買賣的稅額將暴增(例如以前土增稅+財交稅可能只要50萬,但房地合一稅就算依照單一稅率20%,也要200萬元的稅金),恐怕會使投資客卻步,日後房地產將以自住客為主,房價較為穩定。2、延長換屋與售屋時間,房地產交易量急遽萎縮,不利國家經濟發展

自住者為減免所得稅,6年內不敢換屋;投資客為減免所得稅,而延長售屋時間,將導致房地產買賣頻率減少,交易量急遽萎縮,影響多種行業(如建築業、房仲業、代書業、鋼鐵業、水泥業、水電業、裝潢業、搬家業、傢俱業、電器業、餐飲業……等等),不勝枚舉,重創房地產業,對國家發展經濟極為不利。3、105.1.1以後繼承或受贈取得不動產,其成本依房屋評定現值及土地公告現值認定,不甚公平將造成民怨。

4、自用住宅定額免稅,將造成人頭戶氾濫。

5、自用住宅所得金額400萬以下免稅,投資客將移往中、南、東部炒作,或往低總價區域做房地炒作,小資型買房者將遭殃。

6、建商日後產品將朝小坪數、低總價產品規劃。

7、農地農舍免稅,可能誘使投資客將炒作標的移轉到農地農舍(但目前農地興建農舍從嚴規定,農地農舍交易急凍,此種現象暫時不會發生)。

8、新稅制實施後可能有人會『低買高報』(賣方適用舊制)或『高賣低報』(賣方適用新制)。

9、新稅制實施後可能有人會『假贈與真買賣』。

10、親子間的贈與,可能會提前在今年底辦理過戶(土地仍適用舊制)。

11、新制實施前『量穩價穩』,新制實施後『量縮價跌』

新制實施後(即105.1.1以後)取得並出售的不動產,才適用新制規定,新制實施前取得的不動產,持有超過兩年,仍維持現制不變。自住者即長期投資客可能會在新稅制實施前,加速買進房子或土地,造成新制實施前房地產價格有支撐,不易下跌。但新稅制實施後,因稅金增加,建商或賣方可能將增加的稅金,部份轉嫁給買方,預估實施前『量微增價不易跌』,新稅制實施後本該『量縮價墊高』,但因目前房地產景氣不佳,追價無力,價格不易轉嫁,結果變成『量縮價跌』。 ※如新制實施後價格有下跌,並非新制使然,而是另外的因素造成得,如房價太高、供給量太大(預售屋大量拋售)、升息、投資客退場等全站熱搜

留言列表

留言列表